A divizionális szervezeti forma

A divizionális szervezet egydimenziós szervezet, a munkamegosztás a szervezeten belül tárgyi vagy regionális munkamegosztás szerint történik.

A divíziók olyan autonóm felelősségi és elszámolási egységek, melyek jelentős önállósággal bírnak üzletpolitikájuk alakítása terén. A divízió gyakorlatilag „vállalat a vállalatban". A divíziók szerveződhetnek termékek, vagy egyes vevőcsoportok, illetve földrajzi elhelyezkedés szerint is.

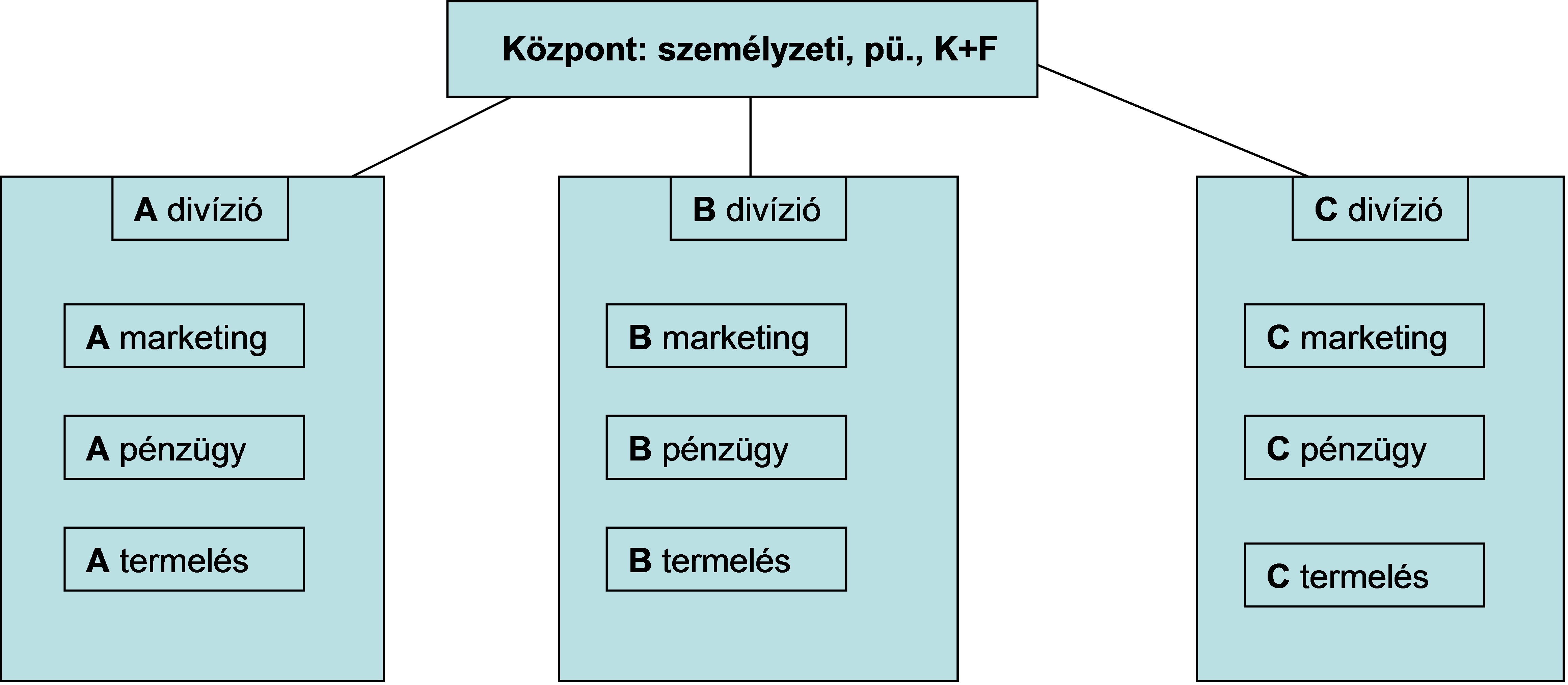

A divizionális szervezetek általában két fő részből állnak: egy központi egységből, ami ellátja a stratégiai, irányítási feladatokat és emellett olyan szolgáltatási funkciókat is, amellyel több divíziót is kiszolgál, és a divíziókból, ahol a termékek illetve szolgáltatások előállítása folyik (ld. a 2.2. ábrát).

Divizionális szervezetet akkor érdemes kialakítani, ha:

- növekszik a vállalat mérete (ezen nem elsősorban az árbevétel vagy a létszám növekedését kell érteni, mert meglepően nagy méretű szervezetek működtethetők megfelelő hatékonysággal funkcionális formában), hanem inkább a termékskála bővülését, az erőteljes termékdiverzifikációt

- a vállalat kilép a nemzetgazdasági keretből és elkezdődik a vállalat internacionálissá válása

- dinamikusan változik a környezet.

Példa:

Visszatérve az egészségiparban működő vállalkozásunkhoz, amíg pl. csak étrend-kiegészítők gyártásával foglalkozik a szervezet, működtethető akár funkcionális formában is: a gyártási terület mellett működtetünk marketing részleget, logisztikai részleget, pénzügyi-számviteli osztályt, stb.. Amikor belevágunk a televíziós-műsorok készítésébe, filmek forgalmazásába, ez a tevékenységi kör már nehezen illeszthető be a funkcionális szervezetünkbe, hiszen itt teljesen más a technológia, más a piac, más erőforrásokat igényel az új tevékenység. A tevékenységi körünk differenciálódása maga után vonhatja a szervezeti struktúra átalakítását, az áttérést a divizionális formára.

A következőkben azt mutatjuk be (Bőgel 2003 alapján), hogy a divizionális szervezetek kialakításánál milyen főbb feladatok és problémák merülnek fel, mindezek során pedig alaposabban megismertetjük az olvasót a divizionális szervezetek jellemzőivel.

2.2. ábra A divizionális szervezet sémája

Mik a legfontosabb feladatok egy divizionális szervezet kialakításánál? Ha eddig funkcionális vagy más formában működött a szervezetünk, akkor ki kell alakítani a központi részt és a divíziókat.

a) El kell határolni egymástól a központot és a divíziókat. A divíziók irányítását a központ látja el, mely a felső vezetésen kívül kis létszámú központi szervezeti egységet takar. A központ feladata az irányítás, koordinálás, ellenőrzés, az összvállalati célok érvényesítése (hiszen jogilag a divíziók nem önállóak, még ha gazdaságilag viszonylag nagy önállóságot is élveznek). Általában két nagy tevékenységi terület tartozik a központhoz: a stratégiai funkciók és a szolgáltatási funkciók összessége.

A stratégiai funkcióhoz köthető feladat pl. a divíziók létrehozása illetve megszüntetése, a divíziók közt az erőforrások elosztása, stratégiai tervek készítése, a működési feltételek megteremtése, a termelékenység és az eredményesség főbb mutatószámainak meghatározása és annak ellenőrzése, a jogi funkció, és a személyzeti politika egyes területei. A vezetés egységét a szigorú költségvetési politika testesíti meg. A divíziók költségvetése kötött, ettől a pénzügyi kötöttségtől függ a divíziók „mozgáslehetősége". A stratégiai funkciót megtestesítő szervezeti egységek pl. a pénzügyi osztály, a számviteli-kontrolling osztály, a bér- és munkaügyi osztály.

A szolgáltatási funkciókhoz köthetők mindazok a feladatok, melyek során a központ egy vagy több divízió részére különböző szolgáltatásokat nyújt. A divizionális szervezetek esetén általában központi szolgáltató egységeket hoznak léte az alábbi területeken:

- információ-technika központ (például egységes platformok, egységes számítógépes rendszerek, egységes vezetői információs rendszerek)

- oktatási és továbbképzési központ (például egységes tananyagok, egységes személyzeti fejlesztési programok, több divízió munkavállalóit is érintő képzések)

- közös piackutatás, marketingtevékenység (például közös piacelemzések, minden divíziót érintő vállalati megjelenések koordinálása)

- logisztika egyes területei: szállítás-beszerzés (például közös beszerzési politika, egységes szállítmányozási rendszer, egységes márkahasználat a gépkocsik, a telefonok területén)

A közös szolgáltató egységek által termelt vagy megszerzett javakat a divíziók megvásárolhatják beszerzési / előállítási vagy szokásos piaci áron.

A divíziók és a központ elhatárolása valójában a centralizáció-decetralizáció problémájának átgondolását jelenti: lesznek olyan tevékenységek, melyeket kizárólag a központ fog ellátni, és olyanok is, melyek lekerülnek a divíziókhoz, bizonyos feladatokat pedig meg is oszthatnak: mind a divízió, mind a központ végezheti.

Mit érdemes centralizálni és mit decentralizálni?

Az egész vállalatot érintő személyzeti kérdések jellemzően a központba kerülnek, a központ dönthet a divíziók közti munkaerő-átcsoportosításról. A felvétel, elbocsátás adminisztratív ügyintézése is központilag zajlik, ahogy a bérszámfejtés is. Ugyancsak központosítani szokták a számviteli tevékenységeket: nincs minden divíziónál könyvelés. A marketing területe ugyanakkor lehet megosztott: pl. a több divíziót vagy magát a szervezetet érintő megjeleléseket egy központi marketing egység fogja koordinálni (pl. kiállításokon, vásárokon való megjelenés), ugyanakkor a divíziók is rendelkezhetnek saját marketing költségvetéssel és koordinálhatnak kampányokat így népszerűsítve saját termékeiket. A logisztikai feladatok egy része is központosítható: pl. ha több divízió is használja ugyanazokat az alapanyagokat, akkor érdemes egyszerre, nagyobb tételben megoldani a beszerzést, ezt koordinálhatja egy központi beszerzési osztály. Ugyancsak központosítható a szállítmányozás.

Itt érdekes kérdésként merül fel a központi egységek finanszírozásának kérdése: mivel általában csak a divíziók termelnek bevételt, a központi egységeket nekik kell eltartaniuk. (Ez elsősorban a stratégiai funkciókat ellátó központi egységekre igaz, hiszen a szolgáltató egységek akár a szervezeten kívülre is szolgáltathatnak, és bevételre tehetnek szert). A szervezetek ezt gyakran úgy oldják meg, hogy minden - a szervezethez érkező - bevételből levesznek egy meghatározott százalékot. Az egyes divíziókra terhelt költségek mértéke, az elosztás arányai azonban jelentős konfliktusforrások lehetnek. Mivel a divíziók finanszírozzák a központot, egy veszteséges divízió megszüntetésénél figyelembe kell venni, hogy a központ eltartásához való hozzájárulását is elveszítjük. (Azaz érdemes áttekinteni a divíziókra terhelt költségek mértékét, a divízió teherviselő képességét.)

Példa divizionális szervezetre

Az egyetemi felépítés általában jó példája a termékre szerveződő divizionális formának. A központi egységek közt találjuk a stratégiai irányításért felelős szervezeti egységet (rektori hivatal), az egységes gazdasági irányítást biztosító szervezetrészt (gazdasági igazgatóság), aminek tevékenységei közé tartozik pl. a bér- és munkaügy, a számlázás stb.. A központi szolgáltatási funkciókhoz tartozik jellemzően a szervezet informatikai rendszerének biztosítása (informatikai vagy számítóközpont), a minden divíziónak egységesen szolgáltató egyetemi könyvtár (bár ez nem zárja ki a kari könyvtárak működését), az egyetemi sportcentrumok és nyelvi központok, melyek szintén több kar (divízió) szükségleteit elégítik ki.

Érdemes átgondolni, hogy egy olyan központi egységet, mint pl. a könyvtár vajon milyen elvek alapján finanszírozzanak. Minden kar bevételei arányában járuljon hozzá a fenntartáshoz, vagy érdemes statisztikákat vezetni a szolgáltatást igénybe vevők kari hovatartozásáról és ennek arányában felosztani a költségeket? Ez utóbbi a jelenlegi informatikai megoldások mellett (pl. beléptető chipkártya) könnyen megoldható.

De heves vitákat válthat ki pl. a nyelvoktatásért fizetett óradíj is. Vajon az idegennyelvi központok milyen árakat szabjanak az egyes karoknak azokért a nyelvórákért, melyeket aztán a karok a hallgatóiknak (térítésmentesen) felajánlanak? Ez a központi csak a belső piacra szolgáltathat, vagy szabad kapacitásaival vállalhat külső megbízásokat is, hogy saját bevételt termeljen? (Azaz vállalhat-e külső, nem egyetemi polgárok számára tartott nyelvórákat, versenyezve ezzel a városban működő nyelviskolákkal.) Ugyanezek a kérdések merülnek fel egy egyetemi sporttelep/sportközpont esetén: a divíziók (karok) nem alkalmaznak testnevelő tanárokat, a testnevelés kurzusokat a sportközponttól „rendelik meg", ezért a belső szolgáltatásért valamilyen belső elszámoló árat fizetnek. A sportközpontnak a divízióktól származik az egyik fő bevételi forrása. Emellett kiadhatja pályáit bérbe nem egyetemi polgároknak is, vagy szervezhet rendezvényeket belépti díj fejében, így téve szert külső bevételre.

b) Ki kell alakítani, illetve el kell határolni egymástól a divíziókat. Akkor érdemes divíziót kialakítani, ha annak van önálló terméke, saját piaca, erőforrásai, termelési rendszere, méretgazdaságos, és a vele kapcsolatos kiadások/bevételek pontosan meghatározhatók.

Divíziók szétválasztása

Elképzelhető, hogy a korábban egy divízióba tartozó termékcsaládokat valamilyen okból érdemes külön választani. Hogy ismét egy egyetemi példával éljünk: a korábban az SZTE-n az Állam- és Jogtudományi Kar keretén belül működő, gazdasági képzéseket működtető szakcsoport kivált az ÁJTK-ból és erre alapozva az SZTE önálló divíziót hozott létre Gazdaságtudományi Kar néven. Itt alapvetően az egyik termékterület erős differenciálódása ment végbe (egyre többféle gazdasági képzést kínált az ÁJTK), mivel a piaci méret megnőtt (egyre nagyobb kereslet volt a gazdasági jellegű képzések iránt). Az ezen termékeket/szolgáltatásokat előállító szervezeti egységek létszáma is megnőtt a kereslet húzó hatásának következtében. A termékeknek/szolgáltatásoknak az előállítási technológiája ugyan nem különbözik jelentősen: mindkettő - a gazdasági és a jogi képzések is - az oktatási szolgáltatások közé sorolható, de más szaktudást igényelnek. Itt tehát megvolt a saját piac, a saját termék, a saját erőforrás kritériuma (hiszen nem kellett más karok oktatási kapacitásaira támaszkodni ahhoz, hogy elő lehessen állítani a termékeket).

A divíziók relatív önállóságot élveznek a vállalaton belül, saját költségvetésük van. Az esetek többségében a divízión belül funkcionális felépítést találunk, így az egyes divíziókon belül saját vezetői, beszerzési, értékesítési, pénzügyi részlegek működnek. (Így tehát egy divizionális szervezet elsődlegesen tárgyi vagy regionális munkamegosztást követhet, másodlagosan - a divíziók szintjén belül - már elképzelhetők más munkamegosztási módok is.)

Divíziók kialakítása

Vannak olyan esetek, amikor a divíziók kialakítása „adja magát", pl. ha egy önkormányzat a lakosságnak nyújtott szolgáltatásokat szeretné egy szervezetben megoldani, akkor elképzelhető, hogy az összes sport-szolgáltatást nyújtó telepét (a tekepályától a sportcsarnokon át a jégpályáig) egy divízióban működteti. Ugyanakkor a többi szolgáltatásra külön divíziót szervez (pl. a sportszolgáltatási divízió mellett van hulladékgazdálkodási divízió, távhő ellátásért felelős divízió, ingatlangazdálkodásért felelős szervezeti egység stb.).

A divíziók önállósága különböző fokú lehet. Ennek alapján megkülönböztethetünk költségközpontokat, bevételközpontokat, nyereségközpontokat és befektetési központokat. A költségközpontok esetén a divíziónak meghatározott költségkerete van, ezt kell betartania, illetve a költségeket minimalizálnia, általában akkor szokták ezt a típust kialakítani, ha a divíziónak jelentősek a költségei, de a bevételek máshol csapódnak le. A bevételközpontoknál a bevételnövelés a cél. Ebben az esetben a divíziónál valamilyen okból csak a bevételek jelentkeznek, a költségek nem itt merülnek fel. A leggyakoribb forma a profitközpont, ahol a bevételekért és a költségekért is a divízió felel, cél a profit maximalizálása. A befektetési központok olyan divíziók, ahol az egységnek lehetősége van a pótlólagos alternatív források beszerzésére is, és különböző befektetési lehetőségek közötti választásra. Ebben az esetben a tőke működtetése teljes egészében a divízióra van bízva. A divízió teljesítményét nyereség/tőke mutató alapján értékelik, cél a rábízott tőke jövedelmező működtetése.

A divíziók egymástól való elhatárolásánál érdekes kérdésként merül fel a divíziók közti termékátadás/szolgáltatás-átadás problémája. Ha az egyik divízió olyan termékeket/szolgáltatásokat állít elő, amire más divízióknak is szüksége van, azaz nem csak a szervezeten kívül lehet azokat értékesíteni, akkor ún. belső piacról beszélhetünk. A szervezetek általában szabályzatokat alkotnak arra vonatkozólag, hogy bizonyos termékeket vagy szolgáltatásokat illetve azok egy részét kötelező-e szervezeten belül értékesíteni vagy megvásárolni, és ha igen, akkor milyen áron. A belső átadási ár, vagy más néven transzferár az az ár, amelyen a divíziók elszámolják az egymás közötti tranzakciókat (cseréket). Ez az ár általában a divíziók alkupozíciójától függ, és - akárcsak a központ által nyújtott szolgáltatások esetében - lehet piaci ár, teljes önköltség vagy valamilyen megegyezéses ár. A belső piacon zajló tranzakciók a divíziók közti bevétel-átcsoportosításra adnak lehetőséget, de a vállalat szintjén ez természetesen nem jelent plusz forrást.

Divíziók közti termékátadás

Hogy ismét egy egyetemi példával éljünk, tipikus termékátadási illetve transzferár probléma, hogy ha az egyik kar (divízió) oktatói egy másik kar hallgatói számára órákat tartanak, azért milyen óradíjat kérjenek a szolgáltatást igénybe vevő divíziótól, ez egységes legyen-e a szervezeten belül? Ha az egyik kar teremkapacitása kicsi, milyen bérleti díjért veheti igénybe más karok szabad termeit? De ide tartozik pl. az a kérdés is, hogy egy orvostudományi kar illetve a mögötte lévő klinikai kapacitás milyen áron végzi el az egyetem más divíziójának dolgozói számára az általános orvosi vizsgálatokat.

Ha egészségipari vállalkozásunkhoz térünk vissza: a vállalkozás edzőtermeiben is forgalmazott saját előállítású étrend-kiegészítőket milyen áron adja át az azokat előállító divízió az edzőtermeket üzemeltető divíziónak.

A divizionális szervezet számtalan előnyös tulajdonsággal bír:

- A stratégiai és operatív feladatok könnyen szétválaszthatók, a központ a stratégiai menedzsmenttel tud foglalkozni, míg az operatív feladatok a divíziókhoz kerülnek.

- A divíziókban olyan vállalati vezetők formálódnak, akik képesek lesznek az egész szervezet élére állni (jó a szervezet általános vezető-kinevelő képessége).

- Ez a forma széles játékteret ad a centralizáció és decentralizáció között, a kis- és nagyvállalati előnyök egyaránt kihasználhatók. Míg kisvállalati előny a gyorsabb reagálás, a költségtudatosság, nagyvállalati előnynek tekinthető a több lábon állás, a nagyobb gazdasági erő (erőteljesebb tőkekoncentráció).

- Erőteljes a piacorientáció az ilyen típusú szervezetekben: a divíziók csak saját piacukon versenyeznek, elég arra koncentrálniuk, nem kell más divíziók piacait is figyelniük.

- Teljesítményre ösztönöz az érdekeltségi rendszer, mivel az összvállalati bevételek és kiadások jellemzően a divízióhoz köthetők, azaz megítélhető az egyes divíziók teljesítménye.

- A koordináció elsődlegesen pénzügyi, költségvetési tervek alapján működik, a direkt utasítások nem jellemzők.

- Ha az egyik divízió nem szerepel jól a piacon, csaknem fájdalommentesen leválasztható a szervezetről (pl. eladjuk az adott részleget), kisebb a kockázat is: az adott divízióra csak az adott piac viszonyai hatnak (pl. ha éppen válságban van az egyik divízió a piac gyengélkedése miatt, a többi divízió keresztfinanszírozással életben tarthatja).

- Egy új tevékenység könnyen beilleszthető a szervezetbe: egy divízió megvásárlásával már bent is vagyunk az adott piacon.

Példa

A piacorientáció - hogy egészségipari példánkat folytassuk - ott érhető tetten, hogy minden divízió csak a saját piacán versenyez, azaz pl. az étrend-kiegészítőket gyártó részleg figyeli az ezen a piacon működő versenytársakat, az árakat, esetleges új termékek megjelenését, követi a piacra jellemző jogi szabályozás változásait, de nem kell foglalkoznia a fitnesz videók piacával vagy azzal, hogy hol lenne érdemes újabb edzőtermet nyitni.

A nem megfelelően teljesítő divíziók (vagy azok a divíziók, amiknek a működtetéséhez a szervezet kevésbé ért) könnyen leválaszthatók: ezeket a részlegeket el lehet adni (pl. a vállalkozás megszabadul a műsorkészítő részlegétől, de megtartja vagy fejleszti az étrend-kiegészítők gyártását).

Bár a divizionális szervezet sok előnyös tulajdonsággal bír, és a legtöbb esetben választ ad a funkcionális szervezetben felmerülő problémákra, a divizionális szervezetnek is vannak hátrányai:

- A divíziók önálló elképzelései és a vállalat egészének küldetése között szakadékok keletkezhetnek (pl. a vállalatvezetés egyes divíziók összevonását tervezi, amit azok vezetői elleneznek).

- A divíziók közötti koordináció, az erőforrás allokálás, valamint az összvállalati tervezés komoly kihívás elé állítja a szervezet és a divízió vezetőit (erősek lehetnek a konfliktusok)

- jellemző a divízióegoizmus, a divíziók közti romboló verseny (főleg, ha a tevékenységek nem állnak egymástól távol, ld. pl. az egyes egyetemi karok versenyét egy intézményen belül).

- A szinergia-hatás nehezen érvényesül a divíziók között.

- Kiépülhetnek párhuzamos kapacitások az egyes divíziókban.

- Az ilyen szervezeteknek jellemzően nagyobb a vezetői létszámszükséglete.