Az értékesítés hatása a mérlegkörben és az eredménykörben

A költség értelmezése után nézzük meg mi lesz a felmerült költségekből! Nyilvánvaló megállapításnak tűnik, hogy minden költségnek célja van, ami nem más, mint a vállalat célkitűzéseinek elérését szolgáló teljesítmények létrehozása.

Először vizsgáljuk meg a termék-előállítás esetét! Tegyük fel, hogy vállalatunk piros bizgentyűket gyárt, amit utána a vevőinek értékesít!

Az előzőekben addig jutottunk el, hogy felmerült 100 egységnyi költségünk, ami a bizgentyű-gyártással függ össze. A bizgentyűk a felhasznált erőforrások kombinálásával jönnek létre, az erőforrás-felhasználás költséget okoz, ebből akár értelemszerűen is következhet, hogy a termelés során létrejött bizgentyűk bekerülési (előállításai) értéke annyi lesz amennyi a létrehozása érdekében elszámolt költség, ami a példánkban 100. Ezen a 100 értéken fognak a bizgentyűk a mérlegünkben az eszközök között, mint késztermék megjelenni (3.5 ábra). Rögzíthetjük tehát, hogy az elkészült termékek bekerülési értéke nem lehet több, mint a létrehozásuk során elszámolt költségek összege. Tegyük fel, hogy 4 db bizgentyűt gyártottunk, ami azt jelenti, hogy egy termék önköltsége 25 egység.

Az előállított 4 db termékből 3 db-ot az időszakban értékesítünk, amelynek hatására eredményünk keletkezik. Milyen változást fog ez okozni a modellünkben? Az értékesítés során megállapodunk a vevővel az eladási árban, ami - ceteris paribus (azaz minden egyéb változatlansága mellett) - nagyobb, mint az előállítási költség. Tegyük fel, hogy a kialkudott eladási ár darabonként 30 egység. Ez azt jelenti, hogy a vevőknek eladott 3 db termék kapcsán 90 egység eladási árat számlázunk ki, amit a vevőnknek 30 napon belül kell kifizetni. Az eladási ár növeli a vállalat eredményét, amit bevételnek nevezünk. A bevétel tehát nem más, mint az értékesített teljesítmények eladási ára (példánkban ez 90). Ezzel egy időben a mérlegben követelésünk keletkezik a vevővel szemben, szintén 90 értékben. A bevétel hatására egyrészt nő az eredményünk, másrészt eszköznövekedés is keletkezik a mérlegben, ami vagy közvetlenül pénzeszköz beáramlást generál (készpénzes értékesítés esetében) vagy egy jövőbeni pénzeszköz beáramlásra vonatkozó igényünk (követelésünk) keletkezik.

Az értékesítés során azonban eszközcsökkenés is bekövetkezik, hiszen az eladott termékeket ki kell vezetni a mérlegből, ezzel azonos összegben tehát csökken az eredményünk, ez lesz a ráfordítás. A ráfordítás az értékesített teljesítmények, a kibocsátás előállítási költségét jelenti. Az értékesítés során tehát két ellentétesen ható tényező (a bevétel és a ráfordítás) hatására eredményváltozás következik be: ha a bevétel nagyobb a ráfordításnál nyereség, fordított esetben veszteség keletkezik.

A bevétel és a pénzbevétel nem szinonim fogalmak, de van közöttük kapcsolat: a bevétel a kibocsátáshoz, az értékesítéshez, az eredményképződéshez kapcsolódik (eredménynövekedést jelent), míg a pénzbevétel a kibocsátás ellenértékének beáramlását (pénzeszköz-növekedést) jelent. Ebből nyilvánvalóan következik, hogy minden bevétel előbb-utóbb pénzbevételként is meg fog jelenni, de fordítva nem igaz: nem minden pénzbevétel generál/generált bevételt, azaz eredménynövekedést. Ha a vállalat hitelt vesz fel, abból pénzbevétele származik (amellett, hogy ezzel a kötelezettsége is növekedik), de ez nem lesz eredménynövelő hatású!

A bevétel és pénzbevétel időbeli kapcsolódása is értelemszerűen háromféle módon valósulhat meg:

- a bevétel időben megelőzi a pénzbevételt: eladjuk a vevőnek a terméket, amit a vevő halasztott fizetéssel fog majd kifizetni (a bevétel-növekedés először követelésnövekedést (vevők) okoz, amit később fog majd pénzeszköz-növekedés követni).

- a pénzbevétel időben megelőzi a bevételt: a vevő még az értékesítést megelőzően részben vagy egészben kifizeti az ellenértéket (ezt nevezzük előlegnek), de eredményünk (bevételünk) csak akkor keletkezik, ha megtörténik a tényleges értékesítés is.

- a bevétel és pénzbevétel időben egybe esik: az értékesítés készpénzfizetés mellett történik meg, a bevétel-növekedés egyben pénzeszköz-növekedést is jelent (ennek klasszikus esete a kiskereskedelem).

Azt is megállapítottuk, hogy a ráfordítás az értékesített termékek előállítási költségét jelenti, ebből pedig egyenesen következik, hogy a költség és a ráfordítás között is van kapcsolat, de tartalmuk alapvetően eltér: a költség a teljesítmények létrehozásához (a termeléshez, működéshez), a ráfordítás a teljesítmények kibocsátásához (az értékesítéshez) kapcsolódik. A költségek a létrehozott teljesítmények bekerülési értékét adják meg, a ráfordítás pedig az értékesített teljesítmények bekerülési értékét. Mivel a vállalat célja nem lehet más, mint az előállított termékek eladása, így szinte triviális a megállapítás, amely szerint minden költségből előbb-utóbb ráfordítás lesz. (Már most megjegyezzük, hogy fordítva ez nem igaz, vannak olyan ráfordítások, amelyeknek nincs költségkapcsolatuk. Ennek részleteire később visszatérünk.)

Térjünk vissza a példánkhoz! Eladtunk 3 db bizgentyűt, eladási ár 30, előállítási költség 25. Kimutattunk tehát 90 bevételt és 75 ráfordítást, a kettő különbségeként pedig 15 eredményünk keletkezett, amellyel a vállalat többletforrást teremtett magának. Az eredmény a bevételek és a ráfordítások különbsége, amit realizált eredménynek nevezünk.

Foglaljuk össze a kiadás-költség-ráfordítás-bevétel-eredmény-pénzbevétel kategóriák kapcsolatát! A működéshez szükséges erőforrások megszerzése pénzkiadással jár, a teljesítmények előállítása során jelentkező erőforrás-felhasználás költséget okoz, az értékesített teljesítményekkel kapcsolatban bevétel és ráfordítás jelentkezik, amelyek különbségeként adódik az eredmény. A bevétel pedig pénzbevételt generál, ami biztosítja az erőforrások megszerzése során felmerült pénzkiadások megtérülését (lásd az 3.1. ábra alsó részét!).

Példa:

A „KÖZG_ÉSZ" Kft induló vagyoni adatai: Pénzeszközök 3.000, Jegyzett tőke 3.000. Az időszakban alábbi gazdasági események történtek:

- Készpénzért vásároltunk 1.000 értékű anyagot.

- A megvásárolt anyag felét felhasználtuk.

- Az igénybe vett külső szolgáltatások vételára (amit nem fizettünk még ki) 200

- Az elszámolt munkabér 300, amelyből 200-at ki is fizettünk

- Az időszakban 5 db terméket állítottunk elő.

- Az időszakban 3 db terméket értékesítettünk, eladási ár 300/db.

- A vevők kifizettek 700-at.

Számítsa ki, mennyi volt az időszak kiadása, költsége, ráfordítása, bevétele, eredménye és pénzbevétele! Állítsa össze az események utáni állapotot tükröző mérleget!

Kiadás: kifizetett anyag (1000) + kifizetett munkabér (200) = 1200

Költség: felhasznált anyag (500) + igénybe vett szolgáltatás (200) + elszámolt munkabér (300) = 1000

Ráfordítás: (összes költség/termelés db*értékesítés db) 1000 /5*3 = 600

Bevétel: (értékesítés db * eladási ár db) 3*300=900

Eredmény: (bevétel (900) - ráfordítás (600) = 300

Pénzbevétel: (vevő kifizetése) 700

Az események hatására a pénzeszközünk összességében 500-zal csökkent

Mérleg (a példához)

| ESZKÖZÖK | ÖSSZEG | FORRÁSOK | ÖSSZEG |

| Anyagok (1000-500) Késztermék (1000-600) Vevők (900-700) Pénzeszköz (3000-1200+700) |

500 400 200 2.500 |

Jegyzett tőke Eredmény Szállítók Munkabértartozás |

3.000 300 200 100 |

| ÖSSZESEN | 3.600 | ÖSSZESEN | 3.600 |

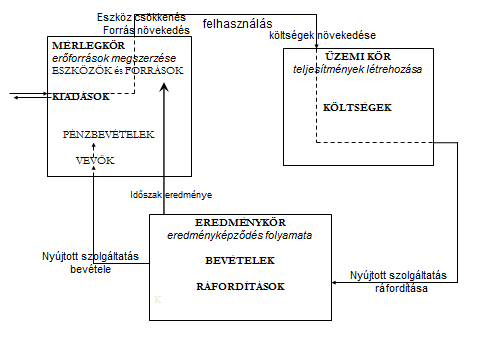

Eddig a termelő vállalat esetét tárgyaltuk, viszont a vállalatok nemcsak termék-előállítással foglalkozhatnak, hanem szolgáltatásnyújtással is. Röviden tekintsük át a fentieket a szolgáltatások példáján is! Ezekre általánosságban is elmondható, hogy nem készletezhetők, a létrehozásuk maga a szolgáltatás nyújtását jelenti, vagyis az értékesítés a létrehozással időben egybeesik. A folyamatot a 3.6. ábra mutatja.

Jól látható, hogy mindössze egy érdemi különbség van a termék-előállításhoz képest: a létrehozott szolgáltatás nem fog a mérlegben eszközként megjelenni (mint a termelésnél a késztermék), hanem az rögtön értékesítésre is kerül, vagyis a költségből ugyanabban az időszakban ráfordítás is lesz. A termék-előállítás esetében csak az a költség vált ráfordítássá, ami az értékesített termékekhez kapcsolódik, míg a szolgáltatás esetében minden költség ráfordítássá vált. Az előbbit forgalmi szemléletű eredménynek, az utóbbit összköltség szemléletű eredménynek nevezzük. A későbbiekben látni fogjuk, hogy ez nem eleve elrendelt kapcsolat, azaz termék-előállítás esetében is értelmezhető az összköltség szemléletű eredmény és szolgáltatás esetében is a forgalmi szemléletű eredmény (lásd az eredménykimutatás témáját).

3.6. ábra A mérleg és a működési folyamatok kapcsolata szolgáltatásnyújtás esetében