A költségek fogalma, kapcsolata a mérleggel és az eredménnyel

Ahogyan azt már az előző alfejezetben is láttuk a vállalat vagyonát a mérleg jeleníti meg. A vagyon elemeinek egy része azokból a - készletezhető - erőforrásokból (anyagok, tárgyi eszközök) áll, amelyek a működés során felhasználásra kerülnek. Az ilyen erőforrások beáramoltatása, megszerzése előbb-utóbb pénzeszköz kiáramlással (kiadással) jár. A kiadás időben egybeeshet az erőforrás megvásárlásával (készpénzes vásárlás, ebben az esetben a megvásárolt eszköz, növekedést okoz a mérleg eszközoldalán, amit ugyanilyen összegű pénzeszköz csökkenés ellentételez), de el is térhet attól (halasztott fizetés, ebben az esetben az eszköznövekedéssel szemben kötelezettség növekedés keletkezik, így a kiadás csak később a tartozás megfizetésekor következik be).

A rendelkezésre álló erőforrásokat a vállalat a működése során felhasználja, ami a készletezhető (mérlegben kimutatható) erőforrások esetében az erőforrásnak megfelelő eszköz csökkenését, a nem készletezhető (tehát a mérlegben meg nem jeleníthető) erőforrások esetében pedig az erőforrást biztosító, annak igénybevételét lehetővé tevő érdekhordozóval (munkavállaló, szolgáltatást nyújtó) szembeni kötelezettség növekedést fog okozni.

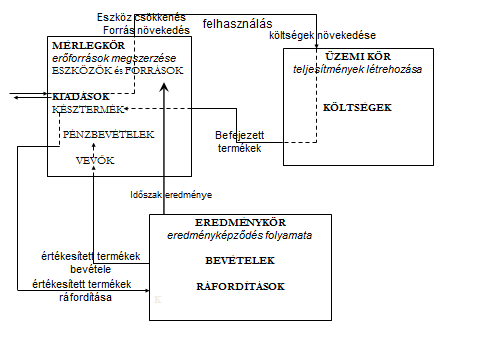

Tegyük fel, hogy a vállalat 60 értékű eszközt használt fel és 40 értében számolt el kötelezettséget a dolgozóival szemben, ez azt jelenti, hogy az időszakban felhasznált erőforrások értéke 100 (ennyit kellett a felhasznált eszközökért - lásd anyag - kifizetni, illetve ennyit kell majd kifizetni az erőforrás igénybevételéért - lásd munkaerő). Ezt a 100 értékű erőforrást a teljesítmények létrehozása érdekében használtuk fel, amit költségnek nevezünk. A költség tehát a tevékenység érdekében, a működés során felhasznált, igénybevett erőforrások pénzben kifejezett értéke. Másképpen fogalmazva az erőforrások felhasználása költségfelmerülést okoz. (Lásd a 3.5 ábrát!)

3.5. ábra A mérleg és a működési folyamatok kapcsolata termék-előállítás esetében

Vegyük észre a mérlegkörben elszámolt és az üzemi körben elszámolt változások kapcsolatát, de a közöttük fennálló eltéréseket is! Ugyanaz az erőforrás okoz költséget, amelynek beszerzését a mérlegben kimutattuk, de ne tévesszük össze a költség és a kiadás fogalmát. A kiadás az erőforrások megszerzésével kapcsolatban jelentkezik, de az erőforrások megszerzése még nem feltétlenül jelent erőforrás-felhasználást is. És fordítva: az erőforrások felhasználása még nem feltétlenül jelenti, hogy a felhasznált erőforrást ki is fizettük. A költség eszköz, erőforrás felhasználáshoz kapcsolódik, a kiadás pedig a pénzeszközök csökkenéséhez. Természetesen könnyen belátható, hogy minden költség előbb-utóbb pénzeszköz csökkenéssel, azaz kiadással jár, hiszen a felhasznált erőforrásokat mindenképpen ki kell fizetni. Az viszont nem igaz, hogy minden kiadás előbb-utóbb költségfelmerüléshez fog vezetni, mivel nem minden kiadás kapcsolódik erőforrások megszerzéséhez. Erre példa a kölcsönök nyújtása, vagy a kapott hitelek, kölcsönök visszafizetése, mindkettő hatására csökken a pénzünk, de ebből nem lesz költség.

A költség és kiadás időbeli kapcsolódása értelemszerűen háromféle módon valósulhat meg:

- a kiadás megelőzi a költséget: a készletezhető erőforrások beszerzése, kifizetése, majd felhasználása (a költségfelmerülés eszközcsökkenést okoz a mérlegben),

- a kiadás követi a költséget: a nem készletezhető erőforrások (külső szolgáltatások, munkaerő) igénybevétele, majd kifizetése (a költségfelmerülés kötelezettségnövekedést okoz a mérlegben),

- a kiadás időben egybeesik a költséggel: az erőforrások megszerzése, felhasználása és kifizetése egy időpontban történik meg (a költségfelmerülés pénzeszközcsökkenést okoz a mérlegben, ilyen például amikor a postán feladjuk a leveleket, tehát igénybe vesszük a szolgáltatást és ezzel együtt ki is fizetjük).