A forgótőke körforgása: a működési ciklus és a pénzciklus

A rövid távú pénzügyi döntések kapcsán a kiindulópontot a vállalat folyó működési és finanszírozási tevékenységeinek a felmérése jelenti. Egy tipikus termelő (pl. sportszergyártó) vállalkozás esetében ezek a rövid távú tevékenységek az események és döntések 4.5. táblázatban bemutatott sorozatából állnak:

4.5. táblázat A folyó működési tevékenységhez kötődő események és a kapcsolódó döntések

| ESEMÉNYEK | KAPCSOLÓDÓ DÖNTÉSEK |

| Az alapanyagok beszerzése. | Mennyi készletet rendeljünk? |

| A szállítók kiegyenlítése. | Kölcsönt vegyünk fel vagy használjuk fel a készpénzkészletünket? |

| A késztermékek előállítása. | Milyen technológiával termeljünk? |

| Értékesítés. | Hogyan határozzuk meg a fizetési feltételeket? |

| A követelések beszedése a vevőktől. | Hogyan jussunk hozzá követeléseink pénzértékéhez? |

Ezek a tevékenységek a pénzbeáramlások és -kiáramlások folyamatát hozzák létre. A pénzbeáramlások bizonytalanok és nincsenek szinkronban a pénzkiáramlásokkal, mert például a szállítók kiegyenlítése nem esik egybe az értékesítés ellenértékének megszerzésével.

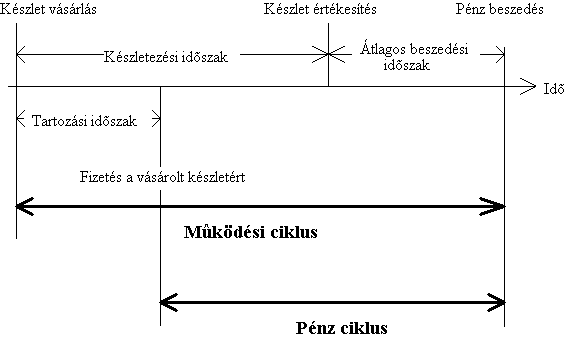

Egy hagyományos termelő vállalkozásnál a napi működés három alapvető tevékenységből áll: beszerzésből, termelésből és értékesítésből. A működési ciklus azt az időszakot öleli fel, amely a készletek beszerzésétől az értékesítés ellenértékének beszedéséig tart. A működési ciklus tehát az alapanyagok és szolgáltatások megvásárlásával indul, amelyek a termelési folyamatban kerülnek felhasználásra, hogy a félkész termékek vagy a befejezetlen termékek végül végtermékké váljanak. Az a periódus, amelyek során a pénz készletekbe van fektetve: a készletezési időszak. A késztermékeket eladhatjuk készpénzért, gyakrabban fordul elő azonban, hogy hitelbe értékesít a vállalkozás. Az utóbbi esetben több nap telik el, amíg a vásárló valóban kifizeti a vételárat, és ezt a követelések átlagos beszedési idejével mérjük. A működési ciklus jelentősen eltérhet a különböző tevékenységet végző cégek esetében.

Példa:

Egy bor nagykereskedőnek rendszerint több évig kell tárolnia a bort, hogy elérje a megfelelő öregedést. A borkészleteket pedig általában hitelbe értékesíti az üzletek számára. Ebben az esetben több év is eltelhet a termelés érdekében történő pénz kiadások és a fogyasztók felé történő értékesítésből származó pénzbevétel között. Ugyanakkor egy zöldségesnél rendszerint nagyon gyorsan forognak a készletek és többnyire készpénzért történik az értékesítés.

A működési ciklus hossza szoros kapcsolatban áll a vállalat üzleti kockázatával: általában annál nagyobb a kockázat, minél hosszabb a ciklus. Az ágazati sajátosságok mellett természetesen a vezetés tevékenysége is befolyásolhatja a működési ciklus hosszát.

Példa:

Tegyük fel, hogy a jelen időpontban, amit nevezzünk 0. napnak, hitelben vásárolunk 200.000 Ft értékű alapanyagot. A számlát 30 nappal később kell kifizetni, majd 45 nap elteltével valaki megvásárolja tőlünk a készterméket 250.000 Ft-ért. A vevőnk nem azonnal fizet, hanem csak 15 nap múlva. Ezeket a tevékenységeket időrendben a következőképpen foglalhatjuk össze:

| Eltelt napok | Esemény | Pénzhatás |

| 0 | az alapanyag beszerzése | nincsen |

| 30 | a szállítók kifizetése | −200.000 Ft |

| 75 | a késztermék értékesítése hitelben | nincsen |

| 90 | a vételár beszedése | +250.000 Ft |

A táblázatból láthatjuk, hogy a teljes működési ciklus hossza 90 nap. A készletezési időszak hossza 75 nap, a követelések beszedési ideje 15 nap.

A fenti példából az is nyomon követhető, hogy a pénzáramlások és a bekövetkező események nincsenek szinkronban. 30 napig nem fizettünk az alapanyagokért a beszerzést követően. Ezt a 30 napos időszakot tartozási időszaknak vagy szállítói futamidőnek nevezik. A 30. napon viszont nekünk pénzkiadásunk merült fel, az ellenértéket azonban csak a 90. napon, tehát 60 nap elteltével szedtük be. Ezt a 60 napos időszakot hívjuk pénzciklusnak. A pénzciklus tehát a beszerzett készletek kifizetése és a követelések vevőktől történő beszedése között eltelt napok száma. Vegyük észre, hogy a meghatározásunk alapján a pénzciklus tulajdonképpen a működési ciklus és a tartozási időszak közötti különbség. A 4.2 ábra a működési ciklus és a pénzciklus összefüggéseit foglalja össze.

4.2 ábra A működési ciklus és a pénzciklus

A vállalkozás rövid távú finanszírozási szükségletét kifejező pénzciklus a pénzkiáramlás és a pénzbeáramlás közötti rés, melynek nagysága három tényezőtől függ:

- a szállítói hitel futamidejétől,

- a készletek átlagos élettartamától,

- a vevőkövetelések kifizetésének gyorsaságától.

A rövid távú beáramlások és kiáramlások közötti rés áthidalható rövid lejáratú hitel felvételével vagy likvid tartalékok (készpénz vagy piacképes érték-papírok) képzésével. Vagy másként fogalmazva: a rést csökkenteni tudjuk készletezési és a követelési időszakok kurtításával, valamint a szállítói futamidő megnyújtásával.