A vállalkozás vagyona és annak számbavétele

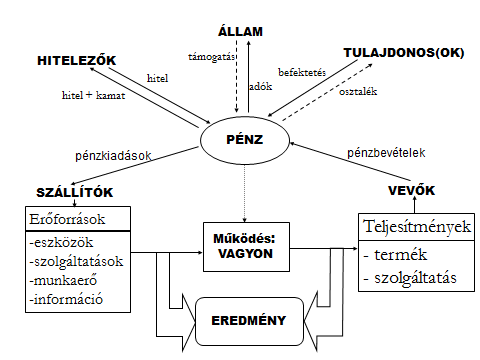

Induljunk ki egy triviális megállapításból: a vállalkozásoknak működésükhöz erőforrásokra van szükségük. A felhasznált erőforrások fajtáit alapvetően meghatározza a folytatott tevékenység jellege, ami lehet termék-előállítás vagy szolgáltatásnyújtás. Piacgazdasági keretek között az erőforrások megszerzése ellenérték fejében lehetséges, ezért az erőforrás-szükséglet felmérésekor elsődleges kérdésként kezelhetjük a pénzeszközök rendelkezésre állását, amely lehetővé teszi a működéshez szükséges erőforrások beszerzését. Honnan lehet a pénzt előteremteni, mi lehet a pénz forrása? Az érdekhordozói kör tagjai között több olyan szereplő is azonosítható, akik elsősorban a pénzeszközök biztosításával veszik ki részüket. Ilyenek például a tulajdonosok, akik - a jogszabályi előírásokra is figyelemmel - az alapításkor, többek között arról is döntenek, hogy mekkora kezdő tőkével látják el az alapított társaságot. A másik finanszírozási kulcsszereplő a bankok (hitelezők) köre (3.1. ábra). Alapvető különbség van azonban a tulajdonosoktól illetve a hitelezőktől kapott pénzösszegek között! A hitelezők meghatározott időtartamra, előre rögzített lejárattal folyósítanak hiteleket, ráadásul előre kikötött kamatfeltétellel. Ezzel szemben a tulajdonosok végleges jelleggel adják az alapítói tőkét, azt a társaságtól nem követelhetik vissza, és hozamra (osztalékra) is csak akkor tarthatnak igényt, ha a működés során a társaság nyereséget tud termelni.

3.1. ábra A vállalkozások alapvető működési folyamata

Azonosítottunk tehát két olyan szereplőt, akiktől pénzhez lehet jutni. Mi történik a pénzzel a működés során? (3.1. ábra). Ahogyan azt kiindulásként meg is fogalmaztuk, a vállalatoknak erőforrásokra van szükségük, amelyek megszerzése pénzeszköz kiáramlást (kiadást) okoz. Az erőforrások többfélék lehetnek, például eszközök, szolgáltatások, munkaerő, de ide tartozik az információ is. A vállalatok a meglévő erőforrások felhasználása során teljesítményeket hoznak létre, amelyek kibocsátásával (értékesítésével) pénzbevételre tehet szert. Egy profitorientált vállalkozás esetében általános elvárásnak tekinthető, hogy a kibocsátott teljesítmények kapcsán beáramló pénzbevételek haladják meg a teljesítmények létrehozásához szükséges erőforrások megszerzésével összefüggő pénzkiadásokat, vagyis, hogy eredményesen gazdálkodjon.

Mind a vállalatnak, mind az érdekhordozói körének alapvető érdeke, hogy a vállalat működéséről, eredményességéről rendszeres, releváns, megbízható információk álljanak rendelkezésre. Ezt az információellátást teszi lehetővé a számviteli információs rendszer azzal, hogy megfelelő módszerek, eljárások, technikák, szabályok alkalmazásával nyomon követi a vagyoni, pénzügyi és jövedelmi folyamatokat, azokról folyamatosan feljegyzéseket készít, a feljegyzéseket rendszerezi, feldolgozza, ellenőrzi és a kapott adatsorokat rendszeres időközönként közzéteszi. Úgy is fogalmazhatunk, hogy a számvitel a pénzügyi-gazdasági public relations alapvető, jelentős mértékben szabályozott, normatív eszköze.

A számvitel tehát a gazdaság szereplői által megjelenített gazdasági valóságot a maga sajátos eszközrendszerével leképezi, biztosítva ezzel a transzparens működés feltételeit.

Széchenyi István és a számvitel

„Voltaképpen miért vezet az ember számadást?" - teszi fel a kérdést 1857-ben gróf Széchenyi István fiához írt intelmeiben - „Először azért, hogy tisztán lássa, mije van; azután meg, hogy önnönmagát ellenőrizhesse! Nem igaz? Hogy ugyanis fokozatosan jobban és okosabban gazdálkodjék; ami egy félig-meddig okos embernél bizonyára be is következik, ha látja, hogy gyakran mennyire haszontalan és ügyetlenül dobott ki nemcsak krajcárokat de forintokat is!"